![]()

![]()

BAUS MAGAZINE

バウスマガジン

2024.03.28

ファイナンス

知って役立つ家と資金の基礎知識

~住宅購入前~

理想の住まいについて考えたとき、切り離せないのがお金のことです。

あなたの思い描く暮らしに向けて、一歩踏み出すために、知って役立つ「家と資金の話」を、ご紹介していきます。

今回のテーマは、住宅購入の検討段階で「知っておきたいこと、考えておきたいこと」。マイホームが欲しいと思っても、「いくらくらいの住宅が買えるのか」「この先ローンを支払っていけるのか」など、漠然と悩んでしまう人も多いのではないでしょうか。

あなたの今の暮らしや、理想のライフプランに照らし合わせて、住宅購入にまつわる資金について考えてみましょう。

-

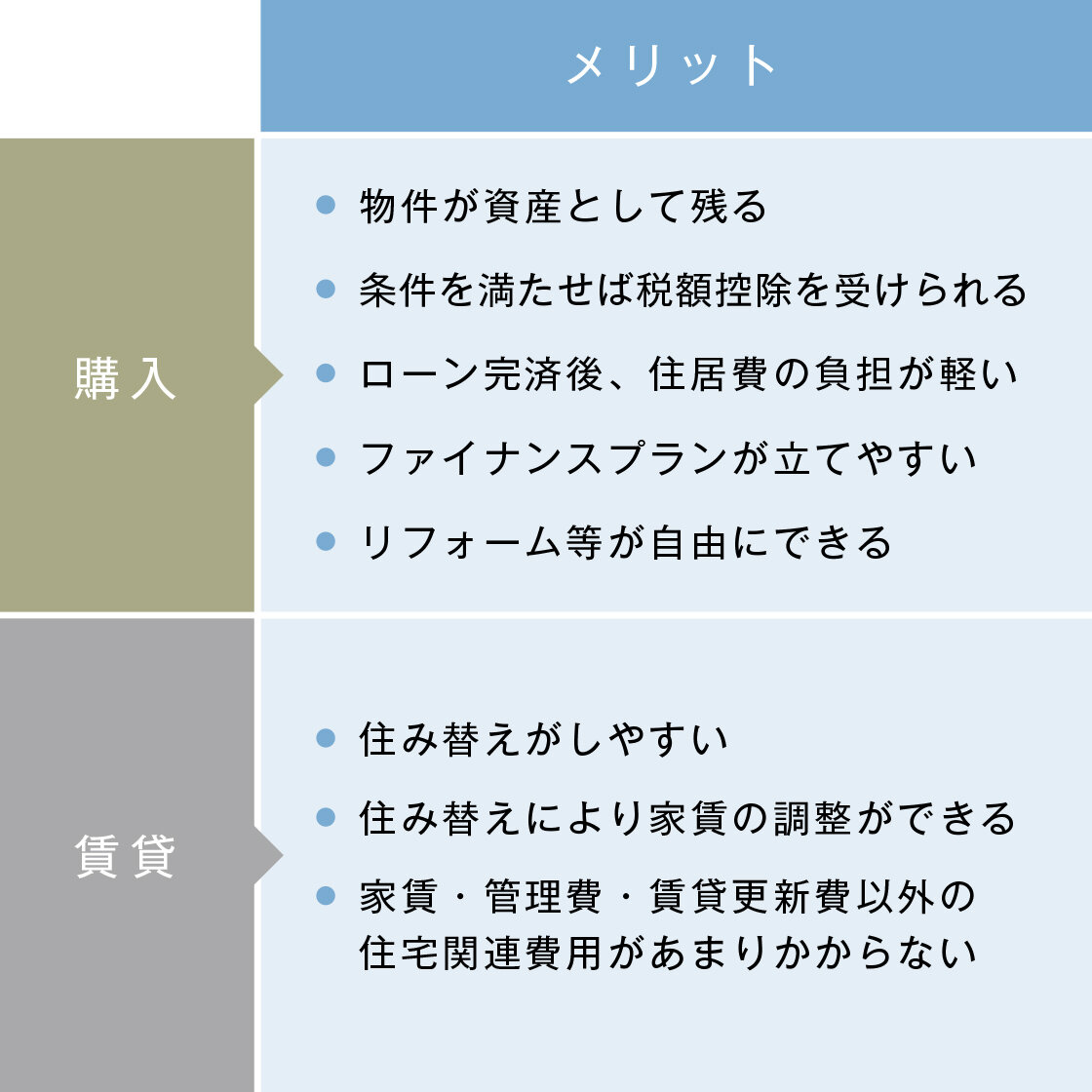

購入?賃貸?それぞれのメリット・デメリット

家を「買う」か「借りる」か、どちらがよいかは、その人のライフスタイルや価値観によって異なります。それぞれにメリット・デメリットがあるため、ご自身やご家族も含めたライフプランに合わせて考えていきたいものです。

マンションを購入する場合、物件が資産として残る点が、大きなメリットといえます。また、条件を満たせば住宅ローン減税などの税額控除を受けられるほか、住宅ローンの支払いが終われば住居費の負担が軽くなります。住居費の支払いの見通しが立つため、将来のファイナンスプランを立てやすくなります。加えて、リフォーム等ができるのも持ち家ならではの特徴でしょう。

一般に分譲マンションは、同じエリア・同じ支払額の賃貸住宅と比べて、面積が広く、設備仕様がよいという傾向があります。見た目だけでなく、遮音性や断熱性能、セキュリティ面なども、賃貸よりも優れている場合が多いようです。

購入することのデメリットは、住宅ローン返済以外にも管理費などの支払いが発生する点です。修繕積立金(戸建ての場合は修繕費用)や、不動産を所有することに対してかかる税金(固定資産税等)などがあります。また、住み替える際には、売却、貸し出すなど、手間と時間がかかる場合が多いため、気軽に引っ越すことができないのも弱点です。

一方、賃貸は、家賃を支払い続けても資産にはなりませんが、家族構成の変化などによって必要が生じた場合、比較的容易に住み替えが可能です。収入の状況により、住み替えることでで家賃の調整ができるという側面もあります。また、家賃と管理費・賃貸更新費以外の出費がない、住宅のメンテナンス費用があまりかからないことも、賃貸のメリットとして挙げられます。デメリットとしては、借りている限り家賃の支払いが続くこと、自分好みにリフォームなどがしにくい、などがあります。

これらのメリットとデメリットを踏まえたうえで、購入か賃貸か、それぞれ次のような方が向いているといえるでしょう。

「住む地域を変えたくない」「転勤の可能性が低い」「資産を残したい」といった人には、購入が向いています。

「いろいろな街に住んでみたい」「転勤の可能性が比較的高い」「実家など、将来住む予定の家がある」といった人には、賃貸が向いています。

住居費の負担は長い期間続きます。あなたやご家族が一番快適に過ごせるライフプランを、ぜひ考えてみてください。 -

-

住宅購入を検討するタイミングは、人それぞれ

住宅を購入するタイミングは人それぞれですが、たとえば次のようなライフイベントをきっかけに、検討を始める人が多いようです。

■結婚

大きなライフイベントとして、結婚が挙げられます。パートナーと新生活をスタートする際には、家と資金について考える機会が増えるでしょう。

結婚をきっかけに、多くの方は、ご自身とご家族の理想の将来像を描くはずです。その実現のためには、家と資金についての検討が欠かせません。

■出産

出産によってご家族が増えることで、それまで住んでいた住まいが手狭になり、新しい住まいを検討するという方も多いようです。

■就学

お子さんの「就学」も、マイホーム購入を検討するタイミングのひとつです。お子さんが大きくなるにつれて、子ども部屋や教育環境の確保が必要になってきます。そのため、就学前後のお子さんのいるご家庭では、住まいに求める条件として、「広さ」や「周辺環境」をより重視する傾向があります。 -

-

■お子さんの独立~セカンドライフ

お子さんが成長し、独立するタイミングで、家族の人数が減ることから、それに合わせて住宅購入を検討する方も少なくありません。

また、セカンドライフを考えるタイミングで、住宅購入を検討する方もいるようです。 -

-

いくらの家が買える?住宅購入資金の考え方について

ここでは、住宅購入資金の考え方と、ローン金利について解説します。

■無理なく支払える購入予算とは

物件の購入予算は、以下の計算式によって試算できます。

物件価格+諸費用=借入目安額+自己資金

住宅購入時には、物件価格以外にも「諸費用」が必要となる点にご注意ください。

■物件価格以外に必要な「諸費用」とは

物件価格以外に必要となる「諸費用」には、以下のようなものがあります。

・不動産取得税

・火災保険料、地震保険料

・印紙税(※1)

・登録免許税(※2)

・住宅ローン事務手数料

など

諸費用がどのくらいかかるのかを計算してみましょう。 -

-

不動産の購入価格によって異なりますが、注文住宅や新築マンションであれば物件価格の3~6%、建売住宅や中古住宅では6~9%ほどが諸費用の目安となります。

例えば、8,000万円の新築分譲マンションで諸費用がいくらになるのか計算してみると、240万円から480万円程度が目安となります。

(※1)売買契約書、金銭消費貸借契約書などに係る印紙税

(※2)所有権保存登記、抵当権設定登記などに係る登録免許税

■いくらの年収で、いくら借りられる?

一般に、住宅ローンの年間返済額の目安は、年収の25%以内が無理のないラインとされていますが、借入額の目安は各ご家庭の状況によっても異なるため、ご自身の経済状況に見合った住宅ローンを組むようにしましょう。

住宅ローンを組む際には、「金利タイプ」と「返済期間」を考える必要があります。

金利タイプには「変動金利」と「固定金利」があり、どちらかをご自身で選びます。

返済期間については、延長は原則認められないことから、なるべく長期で設定する方が多いようです。

銀行のホームページや住宅情報サイトなどで、簡単にローンシミュレーションができるサービスがあります。年収から借入可能額や月々の返済額を算出することができますので、利用してみるのもよいかもしれません。なお、借入可能額と、無理なく返済していける額は必ずしもイコールではありませんので、ご留意ください。 -

-

住宅購入時の「税制優遇」で税金が少なくなる

住宅購入時に利用できる代表的な税制優遇として、「住宅借入金等特別控除」があります。一定の条件を満たした場合に納税した所得税・住民税が控除される制度のことです。「住宅ローン控除」と呼ばれることもあります。

-

-

「家」と「資金」の話は、知っておくと安心!

今回は、マイホームについて考えはじめたときに役立つ情報をお届けしました。

住宅の購入は、人生に何度もない高額な買い物です。あなたの理想とする暮らしやライフプランを実現するためにも、情報をチェックし、お金や税金、国の制度に関する知識を身に付けておくと安心です。

もし住宅購入の資金について少しでも気になることがある場合は、銀行や新築分譲マンションの販売センターのスタッフに相談することや、住宅ローン相談会などに参加するのもひとつの手です。専門知識を持ったファイナンシャルプランナーに無料で相談できるケースもあるため、あなたにとって最適な資金計画を把握できるでしょう。 -

新井 智美 コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に、金融メディアへの執筆及び監修にも携わっている。現在年間300本以上の執筆及び監修をしており、これまでの執筆及び監修実績 は2,500本を超える。

資格情報: CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

https://marron-financial.com/